Reverse mortgage và HELOC đều là những lựa chọn tài chính cho phép bạn tận dụng giá trị căn nhà của mình. Tuy nhiên, chúng hoạt động theo những cách rất khác nhau và phù hợp với những nhu cầu tài chính khác biệt. Bài viết này sẽ so sánh chi tiết reverse mortgage vs. HELOC để giúp bạn đưa ra quyết định sáng suốt.

Reverse Mortgage là gì?

Reverse mortgage, hay còn gọi là “thế chấp ngược”, cho phép chủ sở hữu nhà từ 62 tuổi trở lên chuyển đổi một phần giá trị căn nhà của họ thành tiền mặt mà không cần phải bán nhà hoặc thực hiện thanh toán hàng tháng. Khoản vay này được hoàn trả khi chủ sở hữu nhà qua đời, bán nhà hoặc chuyển đi nơi khác.

HELOC là gì?

HELOC (Home Equity Line of Credit – Hạn mức tín dụng vốn chủ sở hữu nhà) là một khoản vay dựa trên giá trị căn nhà của bạn. Nó hoạt động giống như một thẻ tín dụng, cho phép bạn vay tiền trong một khoảng thời gian nhất định, sau đó bạn phải trả lại cả gốc lẫn lãi.

So sánh Reverse Mortgage vs. HELOC

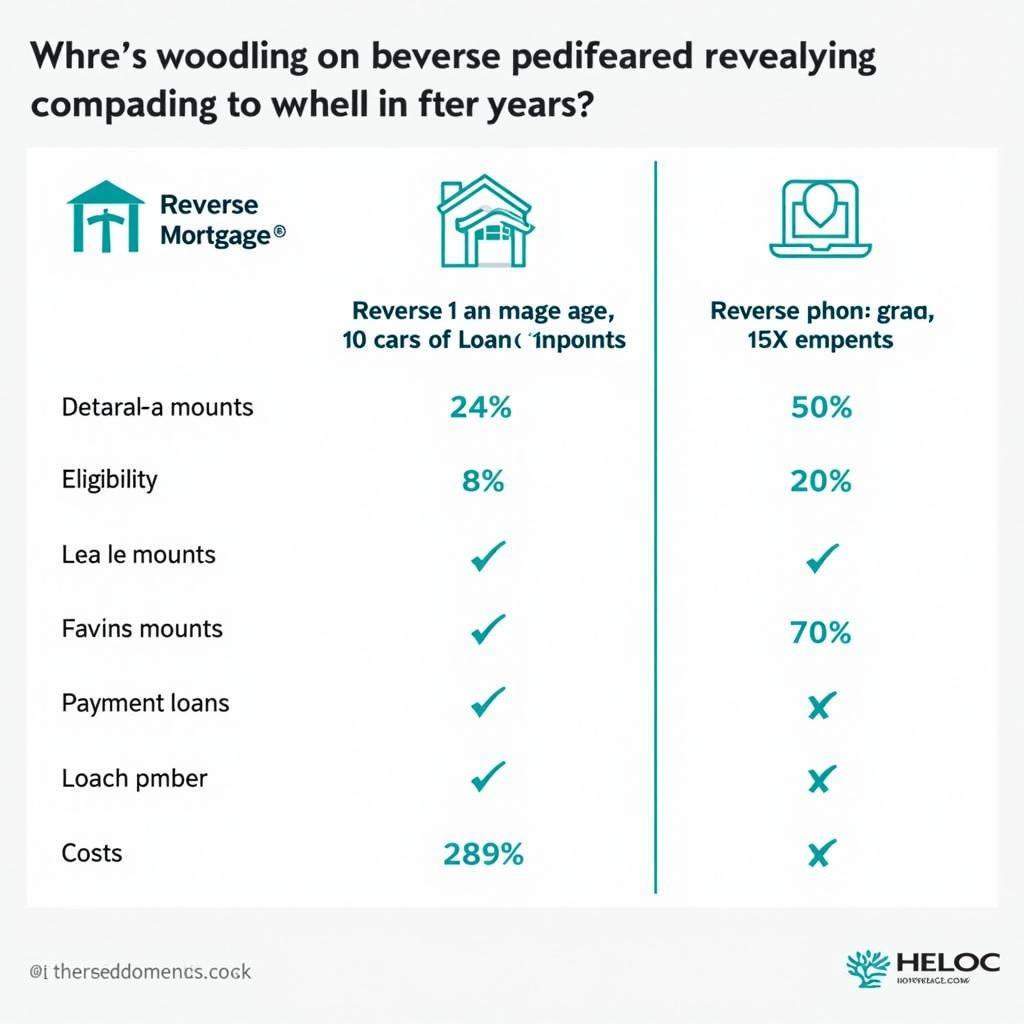

Điều kiện Vay

- Reverse Mortgage: Độ tuổi tối thiểu 62 tuổi, sở hữu nhà.

- HELOC: Lịch sử tín dụng tốt, thu nhập ổn định, tỷ lệ nợ trên thu nhập (DTI) thấp.

Khoản Vay và Thanh Toán

- Reverse Mortgage: Nhận tiền mặt một lần, thanh toán định kỳ, hoặc kết hợp cả hai. Không cần thanh toán hàng tháng.

- HELOC: Vay theo hạn mức tín dụng, thanh toán hàng tháng bao gồm cả gốc và lãi.

Chi Phí

- Reverse Mortgage: Chi phí thường cao hơn HELOC, bao gồm phí bảo hiểm, phí thẩm định và các khoản phí khác.

- HELOC: Chi phí thấp hơn reverse mortgage, thường chỉ bao gồm phí đăng ký và phí thẩm định.

So sánh Reverse Mortgage và HELOC

So sánh Reverse Mortgage và HELOC

Thời Hạn Vay

- Reverse Mortgage: Đến khi chủ sở hữu nhà qua đời, bán nhà hoặc chuyển đi.

- HELOC: Thường có thời hạn vay cố định, sau đó chuyển sang thời hạn trả nợ.

Tác động đến Tài sản

- Reverse Mortgage: Giảm dần giá trị tài sản của bạn theo thời gian.

- HELOC: Tài sản của bạn được sử dụng làm tài sản đảm bảo.

Khi nào nên chọn Reverse Mortgage?

Reverse mortgage phù hợp với những người cao tuổi cần tiền mặt để trang trải chi phí sinh hoạt, chăm sóc sức khỏe hoặc sửa chữa nhà cửa mà không muốn bán nhà.

Khi nào nên chọn HELOC?

HELOC phù hợp với những người có thu nhập ổn định và cần vay tiền cho các mục đích như cải tạo nhà, học phí hoặc trả nợ.

Lựa chọn phù hợp: Reverse Mortgage hay HELOC?

Lựa chọn phù hợp: Reverse Mortgage hay HELOC?

“Reverse mortgage có thể là một công cụ hữu ích cho người cao tuổi, nhưng điều quan trọng là phải hiểu rõ các điều khoản và điều kiện trước khi quyết định.” – Nguyễn Văn A, Chuyên gia Tài chính Cá nhân

Kết luận

Reverse mortgage vs. HELOC đều là những lựa chọn tài chính quan trọng. Việc lựa chọn phụ thuộc vào hoàn cảnh cá nhân và nhu cầu tài chính của bạn. Hãy cân nhắc kỹ lưỡng và tìm kiếm lời khuyên từ chuyên gia tài chính trước khi đưa ra quyết định.

FAQ

- Tôi có thể sử dụng HELOC để trả nợ thẻ tín dụng không?

- Độ tuổi tối thiểu để vay reverse mortgage là bao nhiêu?

- Tôi có thể vay bao nhiêu tiền với HELOC?

- Chi phí của reverse mortgage bao gồm những gì?

- Thời hạn vay của HELOC là bao nhiêu?

- Tôi có thể mất nhà nếu không trả được nợ reverse mortgage không?

- Tôi cần những giấy tờ gì để đăng ký HELOC?

“HELOC là một lựa chọn linh hoạt cho những người cần tiếp cận nguồn vốn ngắn hạn, nhưng cần quản lý khoản vay cẩn thận để tránh rơi vào nợ nần.” – Trần Thị B, Cố vấn Tài chính

Quản lý tài chính thông minh với Reverse Mortgage và HELOC

Quản lý tài chính thông minh với Reverse Mortgage và HELOC

Các câu hỏi khác có thể bạn quan tâm:

- Thế chấp nhà là gì?

- Các loại khoản vay mua nhà?

Khi cần hỗ trợ hãy liên hệ Số Điện Thoại: 02838172459, Email: truyenthongbongda@gmail.com Hoặc đến địa chỉ: 596 Đ. Hậu Giang, P.12, Quận 6, Hồ Chí Minh 70000, Việt Nam. Chúng tôi có đội ngũ chăm sóc khách hàng 24/7.